아파트 담보 대출 갈아탄 후기

안녕하세요. 담꾸입니다.

올해 6월 소유하고 있는 아파트 담보대출이 5년이 경과되었습니다.

대출 조건은 5년 고정금리 이후 6개월 변동금리였고, 대출 당시가 저금리 시기여서 2.5%의 상당히 좋은 조건으로 5년간 이용했습니다. 그런데 2024년 6월에 고정금리 만기 후 변동금리가 적용되는 시기가 온 것입니다.

코로나 이후 기준금리의 가파른 상승으로 2019년 시기의 금리보다는 당연히 높을 것으로 예상했습니다만,

담보대출 금리가 내려가는 추세라고 해서 인터넷으로 알아보니 시중의 금리는 3% 중반이었므로 비슷한 수준이나 조금 더 높겠거니 짐작했습니다.

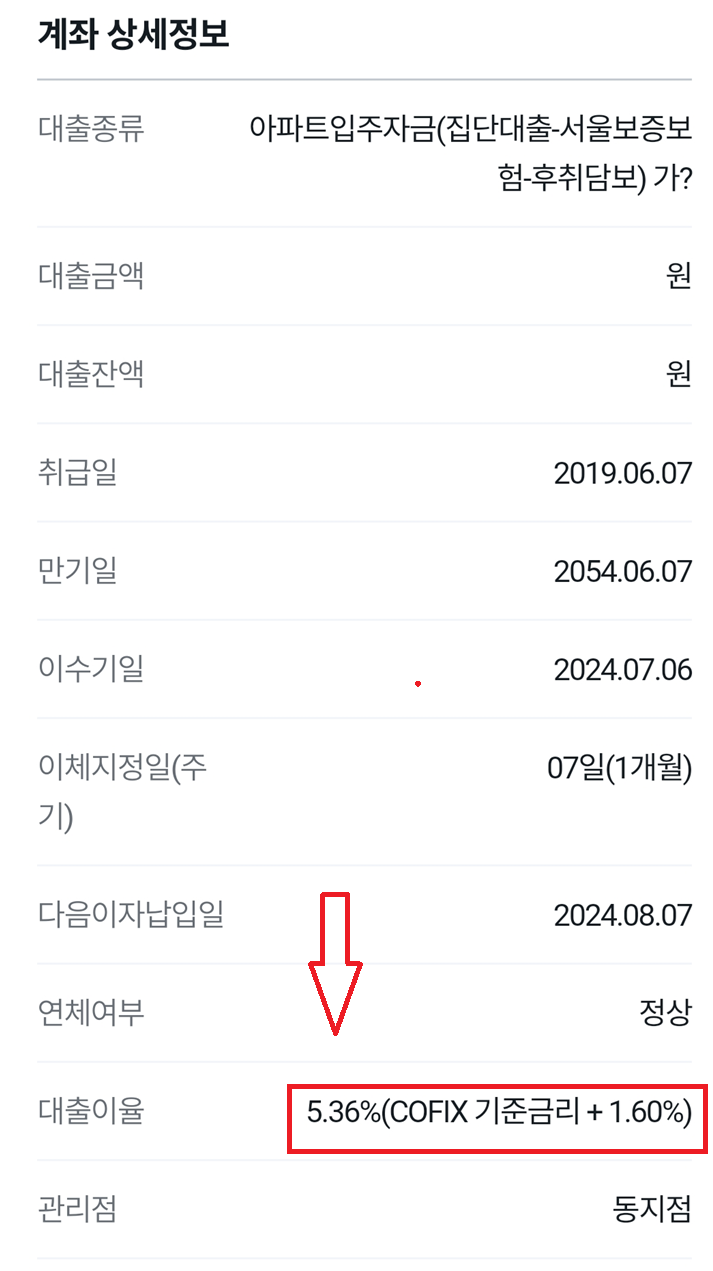

그런데.. 실제 결과는 충격적이었습니다.

무려 5.36%로 2배가 넘게 상승했습니다.

기존 금리 : 2.5%(5년 고정금리)

변동 금리 : 5.36%(6개월 변동)

갈아타기 주의점 : 주택 구입 금지 약정서

내심 아무리 높아도 4% 중반 정도겠거니 짐작하고 기다렸거든요. 그리고 갈아타기는 차선책으로 생각하고 있었습니다. 왜냐하면 대출 갈아타기를 하게 되면 생활안정자금 목적으로 대출을 실행하여 대출을 상환하기 전까지 주택을 구입하지 않겠다는 약정서를 작성해야 했기 때문입니다. 부동산 투자를 하고자하는 입장에서는 손발이 묶이는 조치인 것입니다.

하지만, 며칠을 고민한 후 대출을 갈아타기로 결심했습니다.

변동금리를 유지할 시 1년에 474만원(월 40만원)의 이자가 더 발생하게 되는데 부담도 되고 아깝기도 했습니다.

5.36%보다 더 높은 투자 수익을 낼 수 있다면 과감히 감수하겠지만 현재 대출 레버리지도 이미 많은 상태에서 투자의 방향성을 고민 중이었으므로, 우선 이자 부담을 줄이고 투자에 대한 방향을 바꿔보고자 했습니다.

비주택 투자 대상을 공부하자

주택 추가 구입 금지 약정의 대상은 주택과 분양권입니다. 지금까지 주택 위주로 투자를 해왔는데 이 계기로 다양한 투자 대상을 확대해야겠다고 생각했습니다.

토지, 상가, 업무용오피스텔 등 부동산 공부를 시작하려 합니다. 또한 올해부터는 세액공제를 위한 연금저축을 가입할 예정이었으므로 주식, 펀드, 채권 같은 금융상품 공부도 필요합니다.

주택을 구입하지 못하는 것은 아니다.

주택 추가 구입 금지 약정의 요건은 대출을 상환하기 전까지 주택을 추가 구입하지 않는다는 것입니다. 그 말은 주택을 추가 구입을 하게 될 경우 대출을 상환하면 되는 것입니다.

다른 주택을 구입하면서 2개 아파트의 대출을 동시에 실행하는 것이 가능하기 때문에 이를 활용할 수 있습니다.

5억짜리 아파트를 매수하게 되면

60%의 범위 내에서 두 개의 아파트 각각 대출을 받을 수 있습니다.

이때 두 대출금의 합이 나중 주택 매매가의 총액을 넘을 수 없습니다. 당연히 약정서 조건은 없습니다.

기존 보유 A아파트 시세 5억 : 시세의 60% 이내인 2억 대출하여 기존 생활안정자금 대출 상환

신규 매수 B아파트 시세 5억 : 시세의 60% 3억까지 대출 가능

직접 거주한다고 하면 2억 정도 자금이 필요하고,

투자 후 임차를 놓는다면 보증금+월세로 이자를 감당할 수 있을 것입니다. 보증금 5000만원에 월세 100만원이면 투자금은 1.5억입니다.

만약 급매나 경매로 저렴하게 매수할 수 있다면 투자금은 더 적게 들어갈 것입니다.

시세 5억짜리를 4.5억에 낙찰받는다면 필요한 투자금은 1억입니다.

물론 위 상황은 DSR이 넘지 않는다는 가정하에 가능합니다.

DSR에 대한 정부 규제는 더 강해질 전망

스트레스 DSR 2단계가 2024년 9월 1일부터 시작될 예정입니다.

스트레스 DSR은 대출을 받을 때 금리가 오를 상황을 미리 고려해 대출 한도를 줄이는 제도입니다. 예를 들어, 대출을 받을 때 금리가 4%라면, 스트레스 DSR은 금리가 4.75%로 오를 수 있다고 가정하고 대출 한도를 계산합니다. 당연히 대출 한도가 줄어들 수밖에 없습니다.

대출 서류 접수

아무튼 대출 서류를 접수했습니다.

아직 실행은 되지 않았으나 예상 이율은 3.5%입니다.

부대 조건은 급여 이체, 신용카드 3개월 50만원(월 17만원) 사용, 적금 또는 청약 10만원이었습니다.

이번에 새롭게 안 사실은 세입자가 있는 집이었는데 후순위로 대출이 가능하다는 것입니다. 단, KB시세의 60%에서 세입자의 보증금을 뺀 나머지 금액만 가능합니다. 이때, 실제 세입자가 살고 있는지에 대해 실사를 나가기 때문에 세입자의 협조가 필요한 부분이 있습니다.

아무쪼록 대출이 무사히 잘 실행되고 앞으로의 투자에도 긍정적으로 영향을 끼칠 수 있길 바랍니다.

이상 아파트 담보대출 갈아타기 후기였습니다.

'☆ 경제·투자·재테크 > 부동산 관련' 카테고리의 다른 글

| 주요 경매 용어 정리 (3) | 2024.09.22 |

|---|---|

| 재건축 정비사업이 이루어지는 조건 3가지(feat. 투미부동산컨설팅 김제경 소장) (1) | 2024.06.07 |

| 광주 중앙공원 롯데캐슬 분양가(주변 단지 비교) (0) | 2024.04.23 |

| [실전사례 복기] 딱! 2년안에 무조건 돈버는 부동산 투자는 성공했을까? #2 (1) | 2024.03.19 |

| [실전사례 복기] 딱! 2년안에 무조건 돈 버는 부동산 투자는 과연 성공했을까? #1 (0) | 2024.03.19 |