『사경인의 친절한 투자과외』 중에서

https://www.etf.com/ 사이트 활용

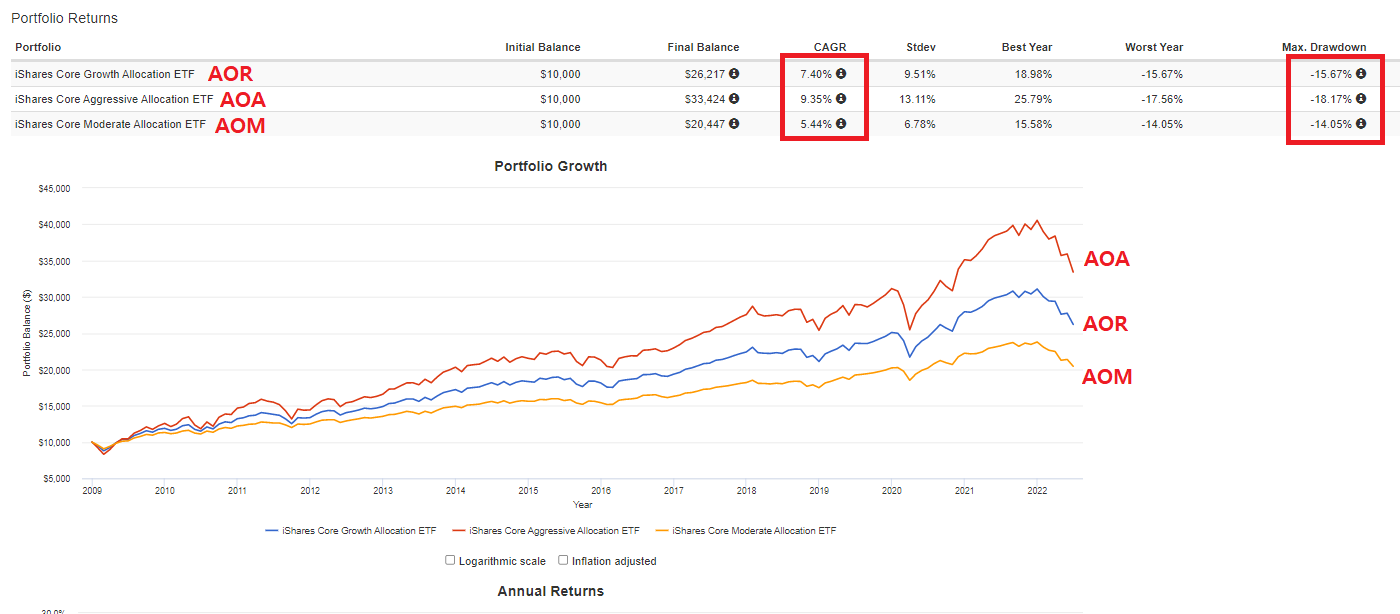

자산배분(Asset Allocation) ETF

전세계 주식을 사는 ETF(VT)가 있고, 전 세계 채권을 사는 ETF(BOND)가 있다. 그런데 투자금의 60%는 전 세계 주식을 사고 나머지 40%는 전 세계 채권을 사는 ETF도 있다. 이런 종류의 ETF를 자산배분(Asset Allocation) ETF라고 한다.

대표적인 예로 AOR, AOM, AOA, AOK가 있다.

① AOA : 주식 80%, 채권 20%

② AOR : 주식 60%, 채권 40%

③ AOM : 주식 40%, 채권 60%

④ AOK : 주식 30%, 채권 70%

핵심자산과 주변 자산

핵심자산은 내 자산 비중의 중심이 되는 것, 주변 자산은 핵심자산을 제외한 나머지 자산이다. 예를 들어 내 자산 중 부동산이 80%, 주식이 20%라면 부동산은 핵심자산, 주식은 주변자산이 된다.

사람들은 핵심자산하고 주변자산을 본능적으로 구분한다. 잔돈 남는 걸로 복권을 산다거나, 푼돈으로 코인을 해 보거나. 문제는 주변 자산이 잘 되면 이해나 공부없이 핵심자산을 옮겨버린다는 것이다.

따라서, MDD에 따라 핵심자산의 비중을 결정해야 하는 것이 좋다.

전체 MDD = 핵심자산 MDD + 주변자산 MDD

전체 MDD = (핵심자산 MDD × 비중) + (주변자산 MDD × 비중)

무조건 주식은 안 된다, 코인은 위험하다가 아니다. 다만 주변자산으로 투자할 때와 핵심자산으로 투자할 때는 접근방법이나 투자 방식이 달라야 한다. 그런 구분 없이 그저 결과만 보고 그대로 핵심자산으로 옮기는 것은 문제가 된다. 내가 핵심자산으로 담을 수 있는 건 어디까지인지, 지금 내가 가진 지식이나 능력으로 소화할 수 있는 범위가 어디까지인지를 먼저 정하는 것이다.

AOR의 장점

① 잘 몰라도 믿고 투자할 수 있다.

② 투자하고 관리하기 쉽다.

③ 소액투자가 가능하다.

④ 평균 이상의 성과를 기대할 수 있다.

AOR의 단점

① 심심하다!

② 항상 최고보다는 못하다.(자산배분은 평균보다는 항상 좋고, 최고보다는 항상 나쁘다)

핵심자산으로 부자가 되는 건, 국영수 열심히 해서 좋은 직장 취직하는 것. 너무 뻔해보이고 지루하다. 그런데 주변을 보니 국영수 말고 다른 방법으로 성공한 사람들이 있다. 맨날 게임만 하는데 프로게이머가 되어 연봉이 상상을 초월한다. 국영수 열심히 하는 건 뻔하고 재미없지만, 아직은 훨씬 성공확률이 높으나까 그 길을 우선해서 권하는 거다. 눈에 띄는 것은 크게 성공한 게이머나 연예인, 운동선수지만 실제로는 그 길에서 실패한 사람들이 훨씬 많다. 마찬가지로 주식이나 비트코인으로 대박을 터뜨릴 수 있지만, AOR을 먼저 투자하는 것은 국영수를 공부하는 것과 같다.

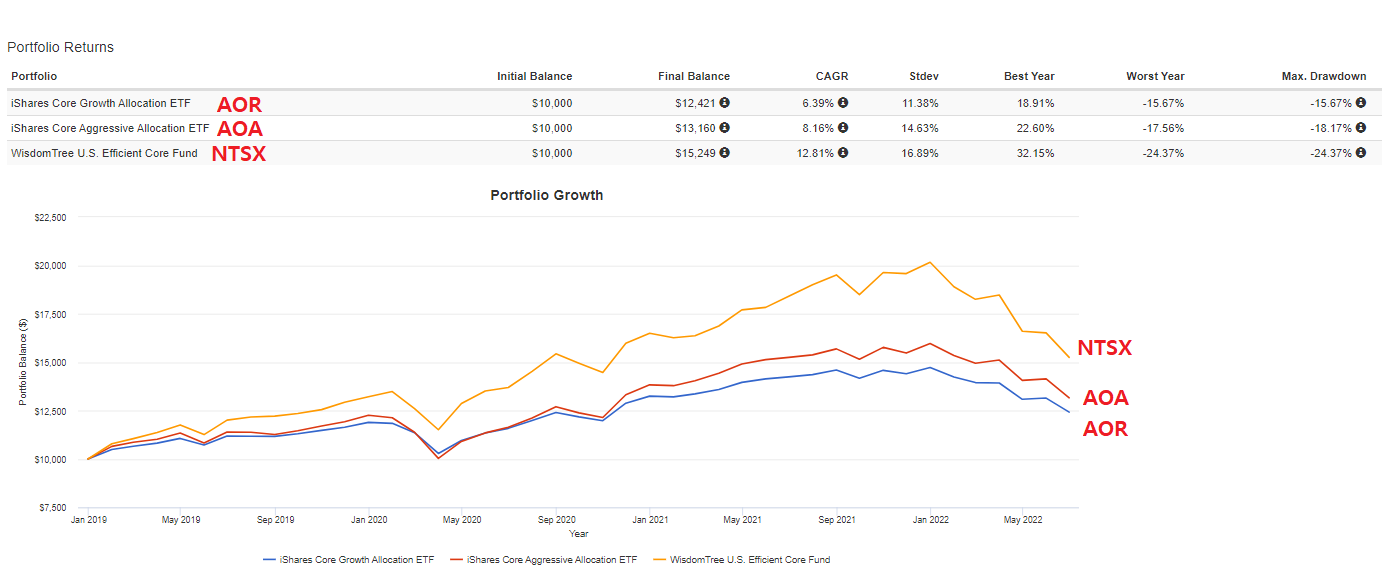

NTSX

주식 60% 채권 40%가 아닌, 레버리지를 활용한 주식 90%, 채권 60%으로 투자하는 ETF. 투자액 100 중에서 90%은 전부 주식을 산 다음에 나머지 10%만 채권에 투자하는데, 채권을 직접 사는 게 아니라 선물 계약금으로 쓴다. 계약금 10%만 내고 아파트에 100% 투자한 효과를 보는 것처럼 채권선물에 10을 투자하고 60만큼 투자한 효과를 보는 것이다. 결국 100이라는 돈으로 150만큼 투자하는 레버리지 효과가 나온다.

①NTSX의 장점 : 레버리지를 이용해서 수익률을 높일 수 있다.

②NTSX의 단점 : AOR에 비해 MDD와 변동성이 높아진다. 미국 주식과 채권에만 투자한다.

SWAN

블랙스완(절대 일어 나지 않는 일)에 대비한 ETF. 안전한 채권에 90%, 나머지 10%는 주식옵션에 투자한다. 장점은 안전하다. 수익을 챙기면서도 불확실성에 대비할 수 있다. 단점은 상대적으로 낮은 수익률과 미국에만 투자한다. 또한, 주식시장이 좋거나 나쁘면 수익률이 괜찮지만, 이도 저도 아닐 때는 수익률이 더 떨어진다.

해외주식 투자 시 세금을 줄이는 방법

기본 공제 250만원을 이용한다. 해외 주식에 대한 양도 소득은 매년 5월에 자진신고 후 양도소득세를 납부해야 한다. 해외 주식의 양도소득에 대해서는 과세가 되는 대신 매년 250만 원까지는 기본 공제가 적용된다.

이때 매년 매매차익 250만 원까지 주식(ETF)를 팔고 재매수한다. 만약 1,000만 원을 투자하고 첫 해 10%가 상승해서 1,100만 원이 됐다면 이를 일단 모두 매도한 다음 다시 재매수한다. 양도차익 100만 원이 생겼지만, 1년에 250만 원까지는 기본공제가 되므로 내야 할 세금은 없다. 그리고 내가 취득한 원가는 1,100만 원이 된다. 다음 해 또 10%가 상승하더라도 매도 후 재매수하면 양도차익 110만 원은 기본공제가 되고, 매수원가는 1,210만 원이 된다. 이렇게 매도 후 재매수하는 방법을 쓰면 1년에 250만 원까지 공제를 받을 수 있으므로, 30년 투자하는 경우 250만 원 × 30년 × 22% = 1,650만 원의 절세효과가 있다.

총론

지금까지 알아본 ETF를 되돌아본 결과, 실제 백테스트했을 때 SWAN은 2021년까지는 MDD가 낮았지만, 2022년에 수익률과 MDD는 좋지 않았다. AOR보다 수익률은 떨어지고 MDD는 훨씬 높다.

자산배분 ETF는 수익률이 만족스러운 수준이 아니었다. 그나마 AOA가 나쁘지 않았다.

개인적으로 핵심자산이 아닌 주변 자산으로 투자한다면 NSTX로 투자하는 것이 좋을 것 같다. AOR이나 다른 포트폴리오보다 높은 MDD를 보이기도 하지만, MDD가 많이 높지 않으면서도 높은 수익률을 기대할 수 있다. 미국 시장에만 투자하는 것이 부담스럽다면 AOR, AOA를 적절하게 분배하여 매수하면 좋을 것 같다.

'☆ 경제·투자·재테크 > 주식 관련' 카테고리의 다른 글

| 포트폴리오 구성 및 투자할 때 염두에 둘 것. (0) | 2022.07.12 |

|---|---|

| 포트폴리오 비쥬얼라이저(백테스트 하는 법) (0) | 2022.07.07 |

| 자산배분, 어떻게 할 것인가?(코스톨라니의 달걀) (0) | 2022.07.06 |

| 분산투자와 장기투자를 해야 하는 이유(MDD, 자산배분) (0) | 2022.07.05 |

| 강남 아파트 vs 삼성전자 어디에 투자하는 것이 더 유망할까? (0) | 2022.07.04 |