양도소득세란?

국내 및 국외에 있는 주택을 양도함으로써 발생하는 소득이 있는 개인은 양도소득세 납세 의무가 있다.

양도소득 세액의 계산

양도소득과세표준은 양도차익을 산출하고, 3년 이상 보유한 주택을 양도하는 경우 적용되는 장기보유특별공제를 차감하여 양도소득금액을 산출하고 기본공제 250만원을 차감하여 산출한 양도소득과세표준에 세율을 곱하면 양도소득세액이 산출된다.

◎ 양도차익 = 양도가액 – 취득가액 등 필요경비

◎ 양도소득금액 = 양도차익 – 장기보유특별공제액

◎ 양도소득과세표준 = 양도소득금액 – 기본공제

◎ 양도소득 산출세액 = 양도소득과세표준 × 세율 – 누진공제

양도소득세 비과세 혜택

① 1가구 1주택이 2년 실거주 요건을 충족하면 지역에 상관없이 비과세다. 단, 12억원 초과분은 과세한다.

② 이사를 위해 일시적으로 1가구 2주택이 되는 경우 다음의 조건을 모두 충족하면 비과세다.

- A주택을 사고 1년 이상 터울을 두고 B주택을 매수해야 한다.

- A주택을 2년 이상 보유해야 한다.(조정대상지역은 2년 거주요건 충족해야 함)

- B주택을 사고 3년 이내 A주택을 처분해야 한다.(조정대상지역은 1년 이내 처분하고, B주택에 반드시 전입신고를 해야 한다)

양도소득세 감면 혜택

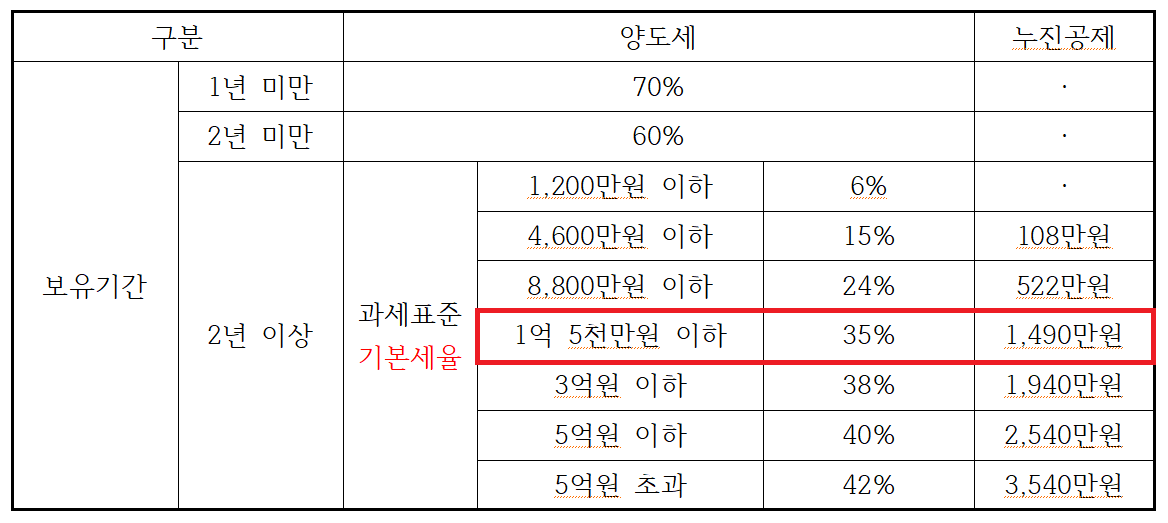

① 주택의 양도세는 보유기간에 따라 다르다. 1년 미만 보유시에는 양도차액의 70%, 1년~2년 미만은 60%을 부과한다. 2년이 넘어가면 기본세율(6~42%)을 적용받는다.

※ 조정대상지역 내 2주택자 : 세율 +10%

※ 조정대상지역 내 3주택자 : 세율 +20%

사례1)

-현재 비조정대상지역 2주택자 2년 이상 3년 미만 보유

-양도차익 1억원 (장기보유특별공제 없음 ) → 세율 35%

1억원 – 250만원(기본공제) = 9,750만원

9,750만원 × 35% = 3,412만원

3,412만원 – 1,490만원(누진공제) = 1,922만원

사례2)

-현재 조정대상지역 3주택자 2년 이상 보유

-양도차액 1억원 → 세율 55%(35%+20%)

1억원 – 250만원(기본공제) = 9,750만원

9,750만원 × 55% = 5,362만원

5,362만원 – 1,490만원(누진공제) = 3,872만원

'☆ 경제·투자·재테크 > 세금·절약·절세·연말정산' 카테고리의 다른 글

| 부동산 세금 종류(3) - 재산세(1세대 1주택 세율 특례) (0) | 2022.01.16 |

|---|---|

| 부동산 세금 종류(2) - 양도소득세(장기보유특별공제) (0) | 2022.01.15 |

| 부동산 세금 종류(1) - 취득세 (0) | 2022.01.13 |

| 안 쓰는 자동차 보험 정지가 가능할까? (0) | 2021.12.19 |

| 부부 가계부 어플 추천(BuBoo) (0) | 2021.09.21 |