갑자기 '꽝' 車사고…아는 사람만 받는 '간접손해보험금'

새차 사고땐 시세하락손해 등 보험금 청구 # 직장인 A씨는 교통사고로 차량의 원상회복이 불가능해 차량을 폐차시키고 신차를 구입했다. 그리고 보험사로부터 등록세와 취득세 등을 지급 받았

n.news.naver.com

‘간접손해보험금’

안녕하세요. 담꾸입니다.

운전을 하다보면 아무리 안전 운전을 한다해도 예기치 못한 사고가 발생하고는 합니다. 저도 아찔한 빗길 미끄러짐 사고를 낸 적이 있습니다. 우리나라는 대물, 대인 손해 보상에 대한 자동차 보험 가입이 의무입니다. 자동차에 가입하지 않으면 과태료를 물게 되어 있습니다. 반면에 자차 보험은 선택사항입니다.

사고로 폐차 후 신차 구입하면 보험사에 취·등록세 청구 가능

만약 자동차 사고를 당하면 각각의 보험사에서 잘잘못을 따져 과실 범위를 협의합니다. 이 과실 범위가 합당하지 않다고 여겨질 경우 소송을 할 수 있습니다. 그리고 자동차 사고를 당해 타고 다니던 차를 폐차를 시키고 신차를 구입했다면?

‘간접손해보험금’이라고 하여 취득세와 등록세를 지급받을 수 있다고 합니다.

‘간접손해보험금’의 의미와 종류

자동차사고로 대물보상 처리를 받은 경우 피해차주가 청구할 수 있는 대차료, 휴차료, 영업손실, 시세하락손해, 대체비용 등을 말합니다.

① 대차료 : 차량 파손으로 가동하지 못하는 기간 동안 다른 자동차를 대신 사용할 수 있게 렌트하는 것입니다. 대차를 하지 않는 경우 렌트 비용의 35% 상당액을 받을 수 있습니다.

② 휴차료 : 사업용자동차가 파손으로 가동하지 못하는 기간동안 발생하는 영업손해를 보상하는 것입니다.

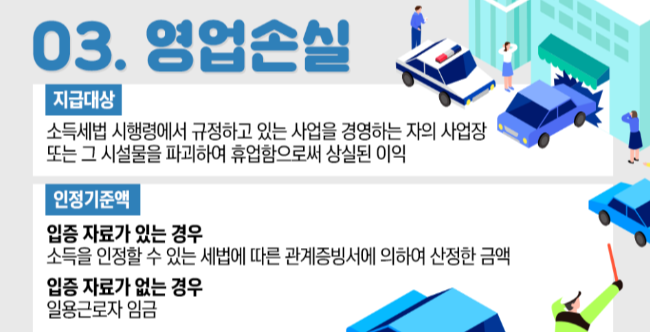

③ 영업손실 : 사업을 경영하는 자가 차량 파손으로 영업을 하지 못하는 경우 받을 수 있는 금액입니다. 입증 자료가 있으면 증빙에 의한 금액을 보상하고 입증 자료가 없으면 일용근로자 임금만큼 받게 됩니다.(30일 한도)

④ 자동차 시세하락 손해 : 자동차가 사고가 나면 차의 가치가 하락하게 되는데 이를 보상해주는 것입니다. 격락손해라고도 합니다. 주로 출고 5년 이하인 자동차의 수리비용이 자동차가액의 20%를 초과하는 경우 지급합니다.

⑤ 대체비용 : 전손사고로 인해 차량을 폐차한 후 다른 자동차를 구입하는 경우 차량 등록에 필요한 등록세, 취득세 등의 비용을 지급합니다.

*전손사고 : 차량수리비가 차량가액을 초과하는 경우

‘간접손해보험금’ 받은 경험

저도 과거 상대방의 졸음 운전으로 사고를 당한 경험이 있습니다. 상대과실 100%로 렌트비용과 함께 자동차 시세하락 손해비용을 보상받았습니다. 제 차의 경우 출고 5년이 넘어서 보험사에서 정한 범위에 포함되지 않아 자동차 시세하락 손해를 받을 수 없는 경우였으나, 합의를 위해 협상 후 약간 더 많은 보상금을 받은 경험이 있습니다. 차가 5년이 지났다고 해서 무사고 차량의 감각 상각이 없는 것은 아니었으니까요. 물론 보험제도를 악용해서는 안되겠지요.

아무쪼록 사고 발생 시 잘 확인하시고 불이익을 받지 않으시길 바랍니다.

이상 ‘간접손해보험금’에 대해 알아보았습니다.

'☆ 경제·투자·재테크 > 세금·절약·절세·연말정산' 카테고리의 다른 글

| 2023 종합소득세 미신고 불이익 및 신고 수정 후 납부 과정 (2) | 2023.06.10 |

|---|---|

| 2023 종합소득세 신고 방법(수정, 미신고로 인한 불이익 예상) (0) | 2023.05.06 |

| 2022년 연말정산 과정 후기 (0) | 2023.01.26 |

| 2022년 가계 결산 및 2023년 목표 설정(저축률 50%!) (0) | 2023.01.20 |

| 생명보험 가입 유지할까? 해지할까? (0) | 2022.08.04 |