일반적으로 사립, 공립학교 교직원은 교직원공제회(The-K) 회원이 자격이 된다. 교직원공제회 홈페이지를 통해 장기저축 급여라는 저축상품에 가입할 수 있다.

장기저축 급여란?

노후 생활자금 마련을 목적으로 높은 급여율(이자율)을 적용하여 설계된 국내 최장기 저축상품이며, 장기저축급여를 가입하면 회원자격이 부여됨과 동시에 다양한 복지 서비스를 제공 받을 수 있다고 소개되고 있다.

혜택 요약

① 연복리 3.74%

② 특별법에 의한 안정성 보장

③ 저율과세(0~3%)

④ 금융소득종합과세 제외

⑤ 우수한 대여제도 활용 가능

이자율

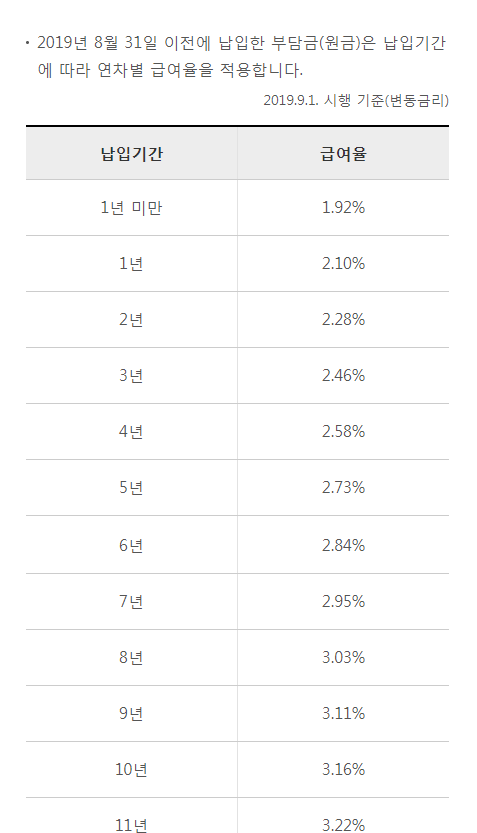

연복리 3.74%(변동금리, 2019.9.1.기준)다.

2019년 9월 1일 이후에 납입한 원금은 모두 3.74%로 적용된다.

2019년 8월 31일 이전에 납입한 원금은 납입기간에 따라 연차별 이자율이 다르게 적용되었다. 처음 가입시에는 1.92%로 시작하여 10년 차가 되면 3.16%로 점점 높아졌다. 2019년 9월 1일 이후에 납입한 원금은 모두 3.74%로 적용된다.

가입구좌

최저 50구좌(30,000원) ~ 최고 1,500구좌(900,000원)

10구좌(6,000원) 단위로 가입 가능하다.

세제혜택

1998.12.31. 이전 가입회원은 이자소득세가 비과세다. 1999.1.1.이후 가입회원은 0~3%대의 저율과세된다. 시중 금융상품의 이자소득세의 경우는 15.4%이다. 게다가 연간 금융소득이 2,000만원이 초과하는 경우 초과분은 종합소득과세 대상이 되는데 장기저축급여는 금융소득종합과세 대상에서 제외된다.

급여금 계산

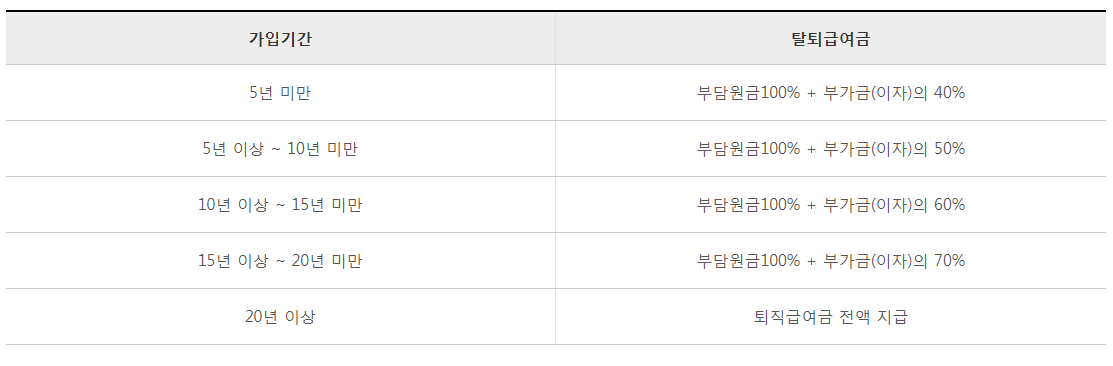

급여금은 퇴직급여금과 탈퇴급여금으로 나뉜다.

① 퇴직급여금 : 정년, 명예, 일반 퇴직 또는 기타 사유로 퇴직한 경우 지급

② 탈퇴급여금 : 회원이 퇴직 이외의 사유로 원리금을 청구하거나, 6개월 이상 원금을 미납할 경우 탈퇴급여금 지급률을 적용하여 지급한다.

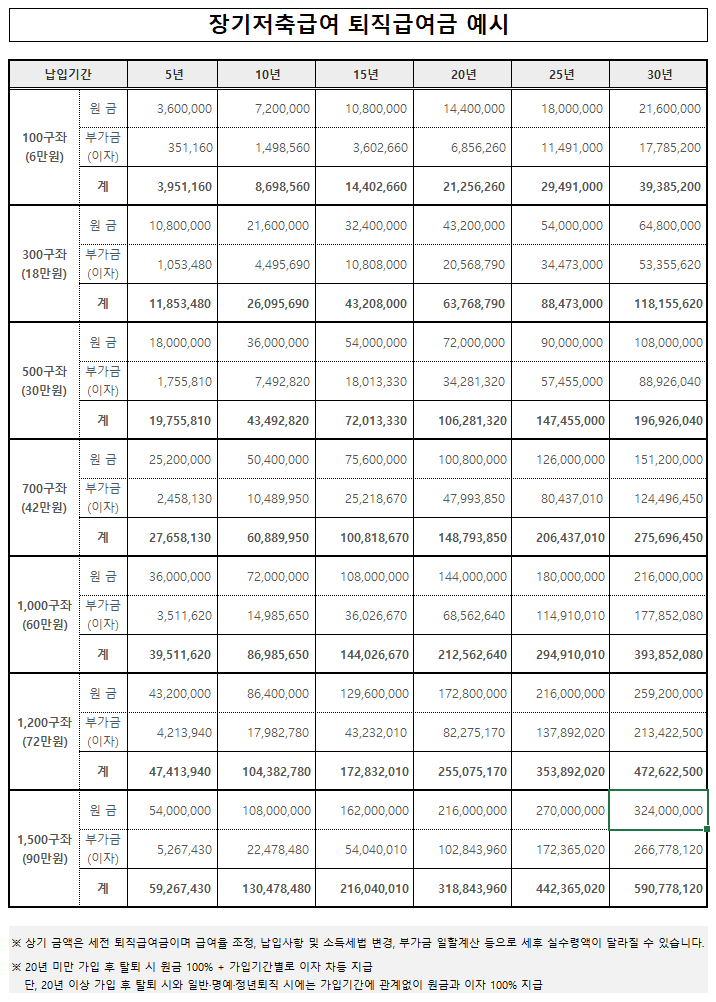

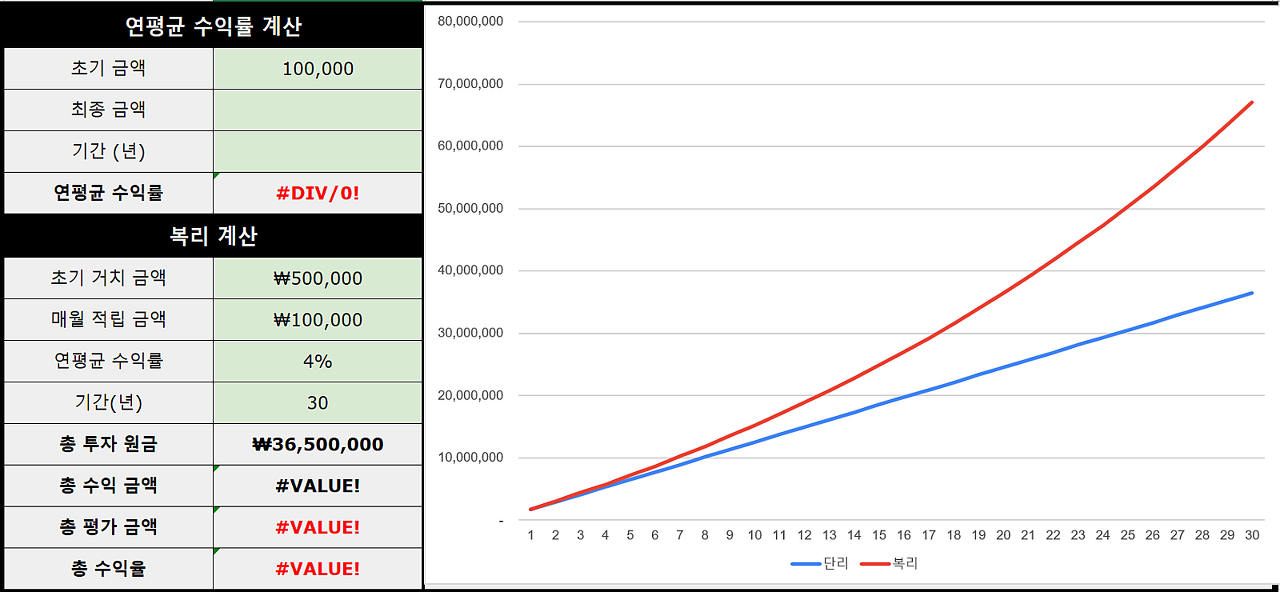

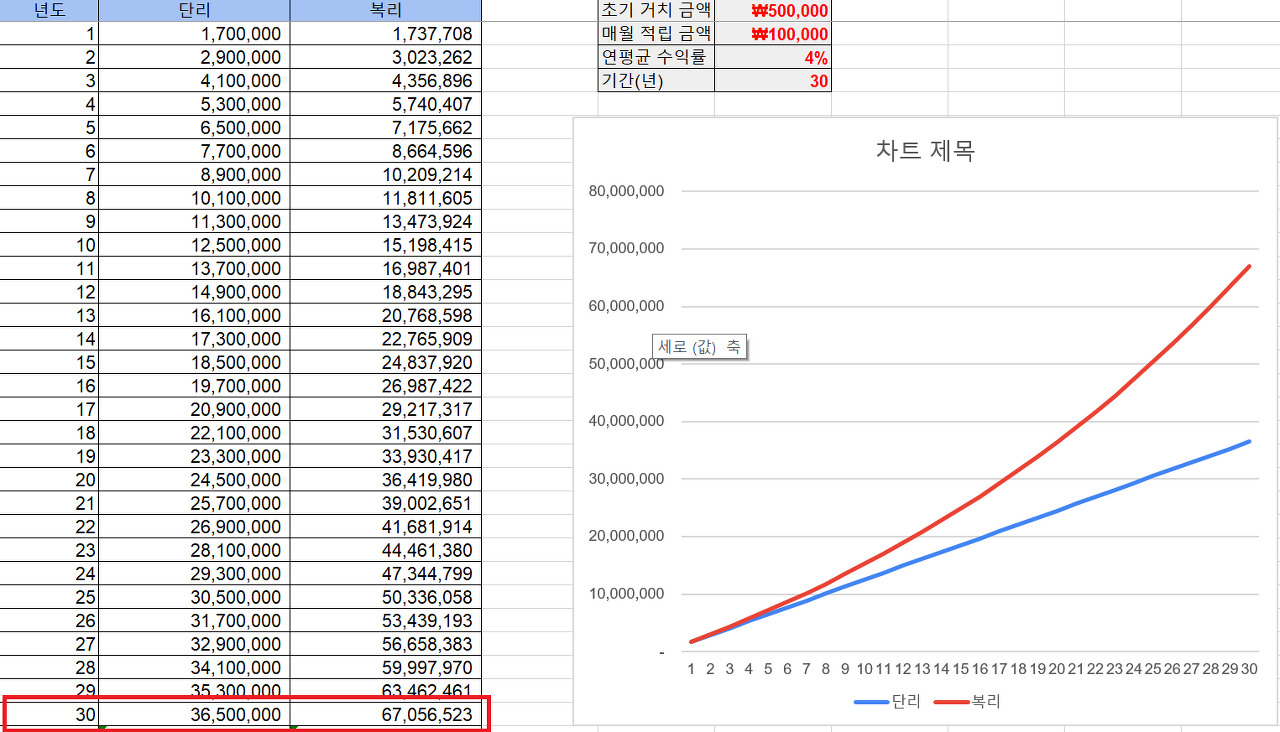

초기금액 500,000원에 매월 10만 원씩 3.74%의 연복리수익률로 30년간 저축할 경우 최종 이자 및 수령예상금액(세전금액)

총평

매월 10만 원의 장기 저축급여를 30년간 연 복리 3.74%로 저축할 경우, 세전 금액 6,700만 원을 퇴직 시 받을 수 있다. 원금 3,650만 원. 이자 3,050만 원

장기 저축의 장점

① 소득세가 저율과세(1~3%)

② 금융소득종합과세에서 제외

③ 안정적

수치상으로 원금 3,650만 원이 6,700만 원이 된다면 굉장히 좋은 저축으로 느껴질 수 있지만, 물가상승률 2.5% 인플레이션을 참작한 30년 뒤 6,700만 원은 현재 약 3,200만 원의 가치를 가진다.

*2021년 물가상승률 2.5%, 최근 10년간 평균 물가상승률 1.73%

매년 10만 원씩 저축해서 원금보다 적은 가치의 금액을 받는다는 의미. 이자소득세가 부과되면 가치는 더욱 하락한다.

현재 우리 가정은 최대한 단기간 안에 종잣돈을 만들어 자산을 매입하고자 한다. 물론 3.74% 이상의 투자수익을 가져오지 못할 수 있으나, 경험을 쌓을 수 있는 기간이 늦어지는 기회비용이 발생한다. 현재의 10만 원의 가치를 가능한 한 그대로 반영할 수 있는 자산을 가까운 시일 안에 매입하고 키워나가는 것이 더 좋지 않을까? 물론 그런 자산을 보는 눈은 투자 경험과 공부를 통해 길러야 한다.

장기 저축의 단점

① 자산에 대한 자기 결정권을 갖지 못함.(장기간 묶임)

② 인플레이션을 반영하지 못함.

③ 개인 투자의 기회나 경험이 늦어지거나 없음.

'☆ 경제·투자·재테크 > 세금·절약·절세·연말정산' 카테고리의 다른 글

| 생명보험 가입 유지할까? 해지할까? (0) | 2022.08.04 |

|---|---|

| 공무원 예상 연금액 및 퇴직금 조회 (0) | 2022.06.30 |

| 공무원 연금과 기여금 (0) | 2022.06.28 |

| 잘못된 연말 정산 사례, 연말정산에 대한 오해와 진실 (0) | 2022.06.16 |

| 연말정산 부양가족공제, 공무원 연금받는 부모 인적공제 (0) | 2022.06.15 |